Cost-Benefit анализ (CBA) — один из ключевых инструментов для оценки экономической эффективности IT-проектов. Этот метод помогает сравнить затраты на реализацию проекта с ожидаемыми выгодами, позволяя принимать взвешенные решения. В условиях ограниченного бюджета и ресурсов CBA особенно необходим для обоснования инвестиций, выбора между альтернативными решениями и минимизации рисков.

Зачем нужен Cost-Benefit анализ в IT-проектах?

Cost-Benefit анализ позволяет руководителям и проектным командам определить, оправдан ли проект с точки зрения затрат и потенциальных выгод. Например, внедрение CRM-системы может повысить эффективность работы отдела продаж, но только CBA покажет, окупятся ли затраты на эту систему в разумные сроки.

CBA помогает выявить неэффективные проекты, которые могут стать финансовым бременем для компании. Это особенно важно в IT, где стоимость внедрения технологий часто бывает высокой, а потенциальные выгоды требуют тщательного анализа. Также СBA инструмент помогает управлять рисками, демонстрируя финансовую устойчивость проекта в различных сценариях.

Кто проводит CBA?

Ответственность за проведение Cost-Benefit анализа обычно распределяется между несколькими специалистами. Проектные менеджеры собирают данные о бюджете и согласуют цели с бизнес-задачами. Бизнес-аналитики оценивают нематериальные выгоды, такие как повышение лояльности клиентов, и преобразуют их в денежное выражение. Далее финансовые эксперты занимаются расчетами, включая дисконтирование будущих доходов. Наконец, стейкхолдеры определяют приоритеты и помогают оценить долгосрочные эффекты проекта.

Как провести Cost-Benefit анализ?

Проведение CBA начинается с определения целей. Для IT-проекта это может быть сокращение операционных затрат, улучшение пользовательского опыта или увеличение доходов. Далее собираются данные о всех затратах: стоимость оборудования, лицензий, зарплат сотрудников, обучение и возможные косвенные расходы, такие как временная потеря производительности.

Затем оцениваются выгоды. Например, экономия времени, рост доходов или улучшение качества продукта. На этом этапе важно перевести все показатели в денежное выражение, чтобы их можно было сравнивать с затратами. Например, сокращение времени обработки заявок можно выразить в экономии на зарплатах.

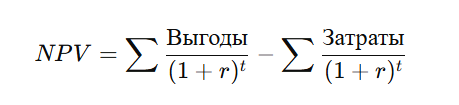

Ключевой этап — расчет чистой приведенной стоимости (NPV) — разницы между суммой всех денег, которые будут заработаны в будущем, и суммой вложений в этот проект. Если цифра положительная, проект прибылен, если отрицательная — убыточен.

Рассчитать (NPV) можно по формуле:

где r — ставка дисконтирования, t — период времени. Если NPV больше нуля, проект экономически целесообразен.

Автоматизировать процесс анализа также помогают доступные цифровые инструменты:

- Microsoft Excel подойдет для базовых расчетов в небольших и средних проектах по формулам, плюс в нем доступна визуализация данных с помощью графиков и диаграмм, автоматизация процессов через макросы.

- Project Management Tools, такие как Jira и Trello, помогают собирать и классифицировать данные о задачах и ресурсах для анализа.

- Специализированное ПО вроде CostBenefit или Costimator подойдут для сложных проектов. Они учитывают как финансовые, так и нефинансовые факторы, плюс помогают строить прогнозы.

Пример: расчет СBA от автоматизации обработки заявок

Рассмотрим пример IT-проекта, связанного с автоматизацией обработки клиентских заявок. Цель проекта — сократить время обработки заявок на 30%, уменьшить количество ошибок и увеличить удовлетворенность клиентов.

Затраты:

- Разработка и внедрение системы: $50,000

- Обучение сотрудников: $5,000

- Годовая поддержка: $10,000

Выгоды:

- Экономия на зарплатах за счет ускорения процессов: $20,000 в год

- Снижение затрат на исправление ошибок: $5,000 в год

- Рост доходов из-за увеличения клиентской базы: $30,000 в год

При временном горизонте в 5 лет и ставке дисконтирования 5% расчеты выглядят следующим образом.

Затраты (с учетом дисконтирования):

В первый год затраты составляют $55,000. В последующие годы добавляется поддержка, стоимость которой дисконтируется. Итоговые затраты за 5 лет: $98,265.

Выгоды (с учетом дисконтирования):

Общий объем выгод дисконтируется для каждого года. Итоговая сумма выгод за 5 лет: $238,466.

Чистая приведенная стоимость: NPV = 238,466 — 98,265 = 140,201

Вывод

Cost-Benefit анализ показывает, что проект автоматизации обработки заявок приносит чистую выгоду $140,201 за 5 лет, что делает его экономически выгодным. Благодаря этому инструменту компания может обоснованно инвестировать в IT-разработку, минимизируя риски и повышая рентабельность.

Каких типичных ошибок в расчете CBA стоит избегать?

Несмотря на простоту концепции, при проведении Cost-Benefit анализа можно допустить ошибки, которые существенно повлияют на результаты и приведут к неправильным решениям. Рассмотрим наиболее распространенные из них:

- Игнорирование косвенных затрат и выгод

Часто внимание уделяется только прямым затратам и выгодам, таким как стоимость разработки или прогнозируемый рост доходов. Однако косвенные затраты, например, временное снижение производительности из-за внедрения новых систем или обучение сотрудников, остаются незамеченными. Аналогично, косвенные выгоды, такие как повышение удовлетворенности клиентов или улучшение репутации компании, могут не учитываться. Это приводит к искажению общей картины и занижению реальной ценности проекта.

- Неправильное определение ставки дисконтирования

Ставка дисконтирования играет ключевую роль при расчете текущей стоимости будущих выгод и затрат. Если она выбрана слишком высокой, будущие выгоды будут недооценены, что может сделать перспективный проект невыгодным. С другой стороны, заниженная ставка может завышать ожидаемую прибыль, создавая иллюзию высокой рентабельности. Оптимальная ставка должна отражать рыночные условия, уровень риска и стоимость капитала компании. - Завышенные прогнозы доходов

Оценка доходов часто основывается на оптимистичных предположениях, которые не учитывают внешние факторы, такие как конкуренция, изменение потребностей клиентов или экономическая нестабильность. Например, прогноз увеличения клиентской базы может не сбыться, если продукт не соответствует ожиданиям рынка. Без учета таких рисков прогнозы доходов могут оказаться чрезмерно высокими, что приведет к ошибочным инвестиционным решениям. - Пренебрежение сроками окупаемости

Даже если проект приносит выгоду в долгосрочной перспективе, пренебрежение сроками окупаемости может стать проблемой. Если вложенные средства возвращаются слишком поздно, это может негативно сказаться на ликвидности компании. - Недооценка рисков

Часто CBA проводится без учета сценариев, связанных с возможными отклонениями, такими как превышение бюджета, технические сбои или задержки. Это приводит к созданию слишком оптимистичных расчетов. Включение анализа чувствительности и вероятностных сценариев помогает смягчить этот недостаток. - Отсутствие учета альтернативных затрат (opportunity costs)

При выборе одного проекта компания отказывается от других возможностей. Если альтернативные проекты с потенциально более высокой отдачей не рассматриваются, это может привести к упущению лучших вариантов. - Ограниченный временной горизонт анализа

Нередко в расчетах учитываются только выгоды и затраты ближайших нескольких лет, тогда как долгосрочные эффекты могут быть гораздо значительнее. Например, снижение технического долга или улучшение инфраструктуры может оказывать положительное влияние на компанию десятилетиями. - Недостаточная детализация данных

При проведении CBA данные должны быть максимально точными и обоснованными. Использование приблизительных оценок или устаревших данных может исказить результаты. Например, неверно рассчитанные затраты на поддержание инфраструктуры могут существенно снизить точность анализа. - Полное доверие к числовым данным без учета качественных факторов

Иногда выгоды, которые сложно выразить в денежной форме (например, повышение морального духа команды или улучшение имиджа компании), недооцениваются или вовсе игнорируются. Это может привести к тому, что стратегически важные проекты будут отвергнуты из-за отсутствия «оцифрованной» выгоды. - Неправильное понимание целей анализа

Если цели CBA плохо сформулированы, например, нет четкого понимания, что именно нужно оценить — экономическую выгоду или социальные эффекты, результаты анализа могут не соответствовать реальным потребностям бизнеса.

Эти ошибки можно минимизировать, если уделять достаточное внимание сбору данных, включать множественные сценарии и привлекать специалистов из разных областей. CBA — это не просто цифры, а важный инструмент стратегического планирования. Компании, использующие этот подход, получают конкурентное преимущество, так как могут грамотно распределять ресурсы и концентрироваться на проектах с максимальной отдачей.

Заглавное изображение: Unsplash